Ha nincs üzembentartói bejegyzés, akkor a mindenkori tulajdonosnak kell a kötelező biztosítást megkötni. Amennyiben egy adott gépjármű esetében a tulajdonos és az üzembentartó személye nem azonos, akkor a kgfb-t csak az üzembentartó kötheti meg.

A gépjármű tulajdonjogának megszerzése pillanatától kezdve tehát az új tulajdonosnak, mint a gépjármű üzembentartójának rendelkeznie kell érvényes gépjármű felelősségbiztosítási szerződéssel, de legalább előzetes fedezetigazolással.

Ha a biztosított a kárt más tagállam területén okozta, vagy a zöldkártyarendszer azon országainak területén, amelyek nemzeti irodájával a magyar Nemzeti Iroda megállapodást kötött, a biztosító helytállási kötelezettségének mértéke a káresemény helye szerinti ország gépjármű-felelősségbiztosítási jogszabályai szerint áll fenn. Ha a biztosító szerződésben meghatározott helytállási kötelezettségének mértéke magasabb a káresemény helye szerinti országban előírt mértéknél, ez esetben a biztosító helytállási kötelezettsége a biztosítási szerződésben vállalt összeghatárok mértékéig áll fenn.

Jó tudni, hogy ha a szolgáltató például díjnemfizetés miatt mondta fel a szerződést, és később ismét kgfb szerződést szeretnénk kötni, azt csak annál a biztosítónál tehetjük meg, akinél a szerződésünk megszűnt. Ilyen esetben az új szerződés megkötésekor meg kell fizetnünk a megszűnt szerződés vonatkozásában az adott biztosítási időszak hátralévő részére járó díjat, a 60 napos türelmi időre járó díja, illetve annak az időszaknak a fedezetlenségi díját, amely alatt korábbi szerződésünk megszűnése miatt nem rendelkeztünk érvényes kgfb-vel. Az újrakötött szerződés díját a szerződés kockázatviselési kezdetének időpontjában érvényes tarifa szerint kell megállapítani.

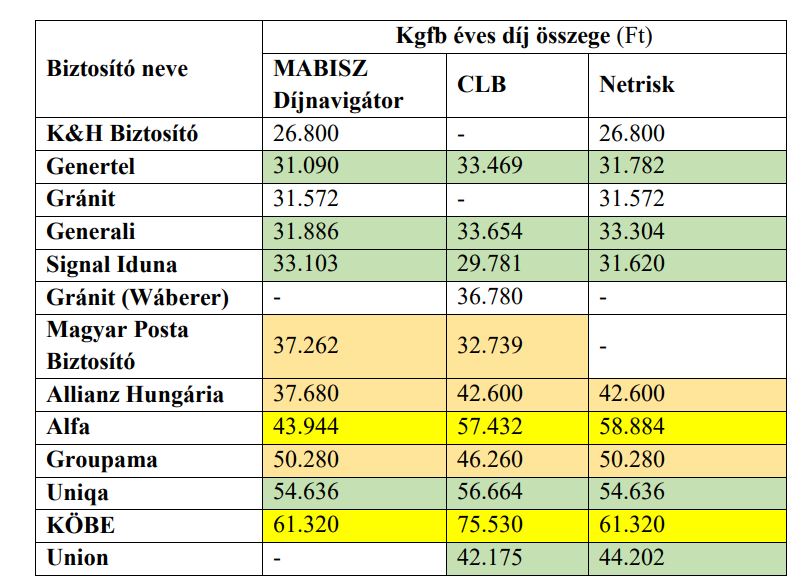

- a gépjármű üzembentartójának és tulajdonosának életkora: 38 év

- jogosítvány megszerzés éve: 2005

- autó paraméterei: 10 éves, benzines, 103 KW teljesítményű személygépjármű

- éves várható futásteljesítmény Magyarországon: 15.000-20.000 km

- korábban balesetet nem okozott

- Bonus/Malus besorolás: B10

- igénybe vett kedvezmények: e-kommunikációs kedvezmény; home office kedvezmény; díjfizetés gyakorisági kedvezmény (éves, banki átutalás); házastárs közszolgálati dolgozó kedvezmény; gumiabroncs kedvezmény.

A fenti paraméterek alapján a következő – tájékoztató jellegű – eredményeket kaptuk:

Az ajánlatokat összevetve látható, hogy néhány kivételtől eltekintve akár tízezres nagyságrendű különbség is lehet az egyes alkuszok ajánlataiban.

Három biztosító (Signal Iduna, Magyar Posta Biztosító, Groupama) kivételével a MABISZ Díjnavigátorán keresztül kaptuk a díjban legkedvezőbb ajánlatokat, az Alfa és a KÖBE esetében ez közel tizenötezer forintot jelent az alkuszok ajánlataihoz képest. Amit érdemes tudni, hogy a MABISZ díjkalkulátora csak a díjszámítást teszi lehetővé, szerződéskötést, felmondást, kártörténeti igazolás beszerzését nem intézi. Az ajánlatfelvétel, illetve az új szerződés megkötése a kiválasztott biztosító honlapján tehető meg, ehhez a Díjnavigátoron keresztül tudunk átlépni a biztosító honlapjára. Aki tehát maga szokta vagy szeretné intézni a szerződés megkötését és az előzmény biztosítás felmondását, annak a MABISZ online eszköze jó választás lehet, ellenkező esetben viszont érdemes alkusz segítségét igénybe venni. Alkuszon keresztül történő biztosítóváltásnál ugyanakkor érdemes több alkusz ajánlatát is összevetni, így éves szinten akár több ezer forintot is megspórolhatunk.

A díjszámítás során lehetőségünk van megjelölni az összes, számunkra érvényesíthető kedvezményt, mint például a hűség- és partnerkedvezményt, családi kedvezményt, közszolgálati dolgozók kedvezményét, e-kommunikációs kedvezményt, lakás nagyság kedvezményt, nyugdíjas kedvezményt stb. Természetesen minél több kedvezményre vagyunk jogosultak, annál kedvezőbb ajánlatok közül válogathatunk. A kedvezmények kiválasztásánál ugyanakkor mindenki csak olyan kedvezménykategóriát jelöljön meg, melyre valóban jogosult, hiszen ezekről szerződéskötéskor a biztosító igazolást kérhet. Igazolás hiányában pedig a kalkulált díj jelentősen emelkedhet. A kgfb díjak további csökkentése érdekében, amennyiben tehetjük, a fizetési módnál és ütemnél válasszuk az éves banki átutalást.

Fontos hangsúlyozni, hogy amennyiben az online kalkuláció során pontatlan, helytelen adatokat adunk meg (például gépjármű alvázszáma, hengerűrtartalma stb.), a biztosító a korábban kalkulált díjat módosíthatja, megemelheti. Aki tehát bizonytalan a kalkulátorban szereplő kérdésekre adott válaszok és a gépjármű adatai tekintetében, személyesen keressen fel egy biztosítási alkuszt, aki amellett, hogy közreműködik a díjszámítás elvégzésében, egyéb kérdések megválaszolásában vagy egy esetlegesen felmerülő adminisztrációs hiba megoldásában is segít.

A szerződéskötéshez/váltáshoz a biztosítási évfordulót ajánlott észben tartani, ugyanis a többi határidőt ennek megfelelően tudjuk meghatározni. Az évforduló előtt leghamarabb 60 nappal tudjuk kezdeményezni a biztosítóváltás. Ne felejtsük el azonban, hogy az előzménybiztosítás csak abban az esetben szűnik meg, ha az ehhez szükséges felmondó nyilatkozatot a biztosítási évfordulót megelőző legalább 30 nappal a biztosító megkapja. Hiába van tehát egy megkötött új biztosításunk, ha a felmondás határidőben nem érkezik meg a szolgáltatóhoz, a felmondani kívánt szerződés újabb 1 évre meghosszabbodik.

.jpg)